【申請受付終了】令和7年度高松市定額減税調整給付金(不足額給付)について

更新日:2025年11月1日

▼申請の受付は10月31日(金曜日)で終了しました。▼

オンライン申請の進捗状況については、下記ページの「【お知らせ】オンライン申請の進捗確認について」をご確認ください。

給付金のコールセンター及び相談窓口は10月31日(金曜日)をもって終了しました。

お問い合わせは下記までお願いします。

高松市健康福祉局地域共生社会推進課

低所得者・定額減税給付金担当 ☎ 087-839-2112

制度の概要

国の経済対策に基づき、令和6年度に実施した定額減税調整給付金(当初調整給付)における、支給額に不足が生じた方等に対し、給付金を支給します。

不足額給付の対象者

令和7年1月1日現在、高松市に住所を有し、次の「不足額給付Ⅰ」又は「不足額給付Ⅱ」に当てはまる方に支給されます。

※令和7年1月1日時点で非居住者、死亡者の場合は、不足額給付対象者とはなりません。

※令和7年1月1日時点で高松市に住所を有している方であっても、給付金の申請手続前に亡くなられた場合は給付金を受給することはできません。

不足額給付Ⅰ

次のいずれかに該当し、令和6年度に実施した定額減税調整給付金(当初調整給付)と本来給付すべき所要額との間に差額が生じた方

※令和6年分所得税又は令和6年度個人住民税所得割の定額減税前税額が0円でない方が対象となります。

※納税義務者本人の令和5年及び令和6年の合計所得金額が、1,805万円(給与収入のみの場合、給与収入2,000万円)を超える方は対象外です。

・令和5年中の所得などを基にした令和6年分推計所得税額と令和6年分所得税額に差額が生じた方

・令和6年度個人住民税に税額修正があった方

・令和6年中に扶養親族が増えた方

| 支給対象となりうる例 | 不足額給付算定時の状況 |

|---|---|

| 令和6年中に退職・休職・転職をした | 令和5年所得に比べ、令和6年所得が減少したことにより、「令和6年分推計所得税額(令和5年中の所得)」>「令和6年分所得税額(令和6年中の所得)」となった場合 |

| 子どもの出生など、扶養親族が令和6年中に増加した | 「所得税分定額減税可能額(当初調整給付時)」<「所得税分定額減税可能額(不足額給付時)」となった場合 |

| 令和6年度個人住民税の修正申告をした | 当初調整給付後に税額修正が生じたことにより、令和6年度個人住民税所得割が減少した場合 |

| 令和6年度新入社員 | 就職などにより令和6年分所得税が発生した方(令和5年中の所得がないため未申告だったケース) |

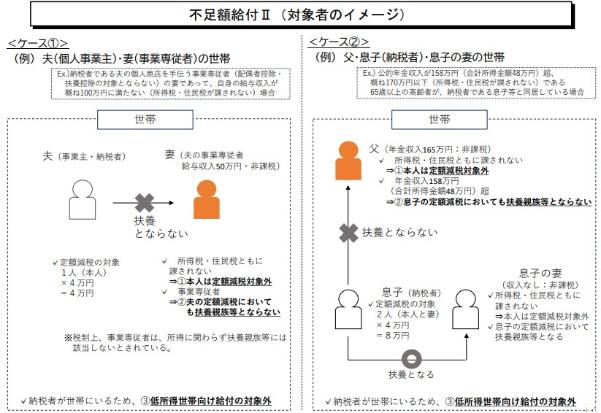

不足額給付Ⅱ

以下(1)から(3)までの要件を全て満たす方

(1) 令和6年分所得税額及び令和6年度個人住民税所得割がともに定額減税前税額が0円であること(本人として定額減税の対象外)

(2) 税制度上、「扶養親族」から外れてしまう(扶養親族等としても定額減税対象外となる)こと

(3) 低所得世帯向け給付の対象世帯の世帯主・世帯員(※1)に該当しなかった方

(※1)「低所得世帯向け給付の対象世帯の世帯主・世帯員」とは、以下➀から⓷の給付金に関する世帯主・世帯員を指します。

➀令和5年度住民税非課税世帯への給付(7万円)

➁令和5年度住民税均等割のみ課税世帯への給付(10万円)

⓷令和6年度新たに住民税非課税又は均等割のみ課税となった世帯への給付(10万円)

| 支給対象となりうる例 |

|---|

| 合計所得金額48万円超の方 |

| 青色事業専従者、事業専従者(白色) |

上記のほか、地域の実情によりやむを得ないと内閣府が認める場合(※2)は支給対象となる可能性があります。(令和7年5月16日時点の情報です。今後、内閣府より新たに認められるケース等がある場合は、ホームページでお知らせします。)

(※2)「地域の実情によりやむを得ないと内閣府が認める場合」とは、下記(ア)から(ウ)までのいずれかに該当し、低所得世帯向け給付の対象世帯の世帯主・世帯員(※1)に該当しなかった方を指します。

(ア)令和5年中の所得において、扶養親族として住民税の定額減税の対象になったものの、令和6年中の所得において合計所得金額が48万円を超える方又は青色事業専従者等(税制度上「扶養親族」から外れてしまう方)であったため、扶養親族として所得税の定額減税の対象から外れてしまった場合

(イ)令和5年中の所得において、合計所得金額が48万円を超える方又は青色事業専従者等(税制度上「扶養親族」から外れてしまう方)であったため、扶養親族として住民税の定額減税の対象から外れてしまったものの、令和6年中の所得において合計所得金額48万円以下であったため、扶養親族として所得税の定額減税の対象になった場合

(ウ)令和5年中の所得において合計所得金額が48万円を超える方又は青色事業専従者等(税制度上「扶養親族」から外れてしまう方)で、本人として当初調整給付の給付対象者であり、令和6年中の所得においても、引き続き、合計所得金額が48万円を超える方又は青色事業専従者等であるものの、本人としても扶養親族としても所得税の定額減税の対象から外れてしまった場合

![]() 令和7年度高松市定額減税調整給付金(不足額給付)チラシ(PDF:478KB)

令和7年度高松市定額減税調整給付金(不足額給付)チラシ(PDF:478KB)

支給額

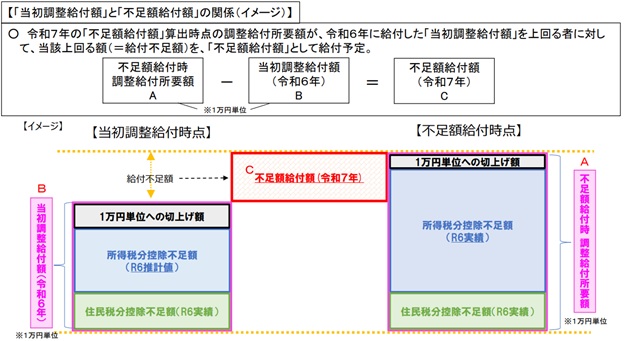

不足額給付Ⅰ

「令和6年分所得税額」が確定したのちに、「本来給付すべき額」(A)と、「令和6年度に実施した定額減税調整給付金(当初調整給付)」(B)との間で差額(不足)が生じた方に、不足する額を1万円単位で切り上げて「不足額給付額」(C)として給付します。

※・扶養親族数について、国外に居住する方は除きます。

・令和6年分所得税額及び令和6年度個人住民税所得割額は、定額減税前の金額で計算します。

・「本来給付すべき額」(A)が「令和6年度に実施した定額減税調整給付金(当初調整給付)」(B)を下回った場合、余剰額の返還は求めません。

不足額給付Ⅱ

原則4万円

※令和6年1月1日時点で国外居住者であった場合等は3万円

※地域の実情によりやむを得ないと内閣府が認める場合は4万円から減税額等を差し引いた額

実施要綱

![]() 令和7年度高松市定額減税調整給付金(不足額給付)支給事業実施要綱(PDF:181KB)

令和7年度高松市定額減税調整給付金(不足額給付)支給事業実施要綱(PDF:181KB)

給付手続等(対象者により手続方法が異なります。)

支給対象となる方には、「支給のお知らせ」(ハガキ)又は「確認書」(封筒)を8~9月にかけて順次、郵送でご案内します。(書類の到着が10月になる場合があります。)

【申請受付終了】(1)「支給のお知らせ」(ハガキ)が届く方

対象者 A又はBに該当する方 |

A 令和6年度に実施した定額減税調整給付金(当初調整給付)を高松市から本人名義の口座振込にて受給した方 又は、 B マイナポータル等から登録する公金受取口座が本人名義で登録済(令和7年6月23日時点)の方 |

|---|---|

| 手続 | 不要 ただし、受給を辞退する場合や、振込先口座の変更を希望する場合は手続が必要です。 ハガキに記載の申出期限内に、高松市給付金コールセンター(087-826-0442)へお申し出いただくか、下記よりお申し出ください。後日、手続に必要な書類を郵送いたします。 |

書類発送 予定日 |

➀ 不足額給付Ⅰ(転入者※を除く):8月7日(木曜日) ➁ 不足額給付Ⅱ:9月8日(月曜日) 【対象者A】 |

| 振込 予定日 |

➀ 不足額給付Ⅰ(転入者※を除く):【振込口座に変更がない方】8月29日(金曜日) |

【申請受付終了】(2)「確認書」(封筒)が届く方

対象者 Aかつ Bに該当 する方 |

A 令和6年度に実施した定額減税調整給付金(当初調整給付)を高松市から本人名義の口座振込にて受給していない方 かつ B マイナポータル等から登録する公金受取口座が未登録の方(令和7年6月23日時点) |

|---|---|

手続 |

必要(郵送又はオンライン申請) 誓約同意事項を確認の上、確認書に必要事項を記入し、本人確認書類・口座確認書類のコピーを用意して、同封の返信用封筒で提出してください。 ➁ オンライン申請(確認書にお客様番号・パスワードの記載がなければオンライン申請できません。) 本人確認書類・口座確認書類をお手元にご用意の上、下記より申請してください。 |

| 書類発送予定日 | ➀ 不足額給付Ⅰ(転入者※を除く):8月19日(火曜日) |

| 振込 予定日 |

高松市が確認書を受理してから1か月から1か月半程度となります。(提出書類に不備があれば、さらに日数がかかる場合があります。) |

| 申請期限 | 令和7年10月31日(金曜日)【消印有効】(オンライン申請:当日23:59まで) |

【申請受付終了】(3)支給対象者と思われる方で、「支給のお知らせ」(ハガキ)・「確認書」(封筒)が届かなかった方は以下の申請が必要です。

対象者 ➀又は➁に該当する方 |

➀ 令和6年1月2日以降に高松市に転入された方(令和7年度新たに地方税法第294条第3項の規定により高松市で住民税が課税された方を含む。)等で、ご自身が不足額給付の対象と思われるにもかかわらず、高松市から書類が届いていない方→こちらのページをご確認ください。 |

|---|---|

| 手続 | 高松市給付金コールセンター(087-826-0442)へお申し出いただくか、下記から申請書の様式をダウンロードし、指定された書類(申請書に記載)を同封の上、下記の提出先へ郵送申請してください。順次審査を行い、「確認書」等を送付しますので、「確認書」(封筒)が届いた方は、上表、「(2) 「確認書」(封筒)が届く方」のとおり手続を進めてください。なお、提出書類に不備があれば、再度提出していただくことになります。 |

| 提出先 | ➀ 不足額給付Ⅰ 〒760-8571 高松市番町一丁目8番15号 高松市地域共生社会推進課(給付金担当) ➁ 不足額給付Ⅱ 〒760-8770 高松中央郵便局私書箱第100号 高松市臨時特別給付金事業担当事務局 |

| 申請期限 | 令和7年10月3日(金曜日)【必着】(※上記(1)、(2)の申請期限(令和7年10月31日)とは異なります。) |

【関連情報サイト】

・内閣官房の「新たな経済に向けた給付金・定額減税一体措置」に関する情報はこちら

→![]() 給付金・定額減税一体措置について(よくある質問)(外部サイト)

給付金・定額減税一体措置について(よくある質問)(外部サイト)

・所得税に関する定額減税に関する情報はこちら→![]() 定額減税特設サイト(外部サイト)

定額減税特設サイト(外部サイト)

・令和6年度高松市定額減税調整給付金について→調整給付金について

・個人住民税(市・県民税)の定額減税について→ 定額減税について

※注意事項

特殊詐欺について

現在、全国的に給付金や定額減税の手続をかたり、個人情報や金銭を搾取することを目的とするメールや電話が確認されています。

不審なメールや電話などがあった場合には、下記の担当課または警察にご連絡ください。

よくある質問

【当初調整給付】:令和6年7月頃から開始した当初調整給付金

【不足額給付】:令和7年8月から開始する不足額給付金

Q1 私は不足額給付の対象になりますか

A1 不足額給付(Ⅰ・Ⅱ)の要件については、上記に記載しております。対象となる方には給付額を記載した「支給のお知らせ」(ハガキ)又は「確認書」(封筒)を令和7年8月から9月にかけて順次郵送します。なお、不足額給付の対象と思われるにもかかわらず、高松市から給付の通知が届かない場合は申請が必要になります。上記、「(3)支給対対象者と思われる方で、「支給のお知らせ」(ハガキ)・「確認書」(封筒)が届かなかった方は以下の申請が必要です。」をご確認ください。

Q2 不足額給付の開始はいつからですか

A2 令和7年8月から9月にかけて、対象者へ書類発送を行い、令和7年8月下旬以降、順次振込を予定しています。書類の発送日及び振込日については、随時、高松市ホームページでお知らせします。

Q3 不足額給付を受け取るための手続方法を教えてください

Q4 申請期限内に申請ができなかった場合はどうなりますか

A4 どのような事情があったとしても申請期限後は、申請書等を受理することができません。

- 「申請書」 令和7年10月3日(金曜日) 【必着】※不備等についても期限内に補正が必要

- 「確認書」 令和7年10月31日(金曜日) 【消印有効】(オンライン申請は当日23:59まで)

Q5 不足額給付の確認書が届いた場合は、対象ですか

A5 確認書は、不足額給付の対象と思われる方に郵送します。不足額給付の対象であることを証明するためのものではありませんので、確認書の裏面に記載されている受給要件をご確認いただき、誓約同意事項に誓約・同意していただくことが必要です。

Q6 不足額給付を辞退した場合、辞退した給付金は、高松市の別の事業に充てられ有効活用されますか

A6 不足額給付は国からの交付金を活用しており、用途が給付金に限られているため、辞退された給付金は他の事業に充てることはできません。

Q7 不足額給付は課税の対象となりますか

A7 「物価高騰対策給付金に係る差押禁止等に関する法律」により、所得税や個人住民税などの課税及び差し押さえの対象とはなりません。

Q8 不足額給付に関する問い合わせ先を教えてください

A8 高松市給付金コールセンター(087-826-0442)にお電話いただくか、相談窓口(高松市役所本庁舎2階エレベーターホール南側)へ、必要書類をご持参のうえお越しください。(本人以外の手続は委任状が必要です。(Q21参照))

※各総合センター・支所・出張所では、給付金に関する相談や申請書等の受付は行っていません。

Q9 令和7年3月に高松市に転入し住民登録をしたが、不足額給付は高松市からもらえますか

A9 原則、高松市から不足額給付の支給はありません。

令和7年1月1日時点で住民登録がある自治体が不足額給付の算定を行います。

ただし、令和7年度個人住民税が高松市から課税されている場合は高松市から不足額給付が支給されます。

Q10 令和6年中に高松市に転入し、令和7年1月1日時点で高松市に住民登録がある場合、不足額給付は高松市からもらえますか

A10 対象要件を満たしていれば、高松市から不足額給付を支給します。(令和7年1月1日に高松市に住民登録があった場合でも、令和7年度個人住民税が他市町村から課税されている場合は、令和7年度個人住民税を課税している自治体から不足額給付が支給されます。)

令和6年1月2日以降に高松市に転入された方については、高松市が転入前自治体に支給要件を確認し支給対象と見込まれる方につきましては、「支給のお知らせ」(ハガキ)又は「確認書」(封筒)を令和7年9月上旬に送付予定です。なお、支給要件を満たしているが、高松市から給付の通知が届かない場合は申請が必要な場合があります。上記、「(3)支給対対象者と思われる方で、「支給のお知らせ」(ハガキ)・「確認書」(封筒)が届かなかった方は以下の申請が必要です。」をご確認ください。

Q11 令和6年中に収入がなかったため、確定申告や個人住民税の申告など、税の申告をしていませんでした。不足額給付Ⅰは高松市からもらえますか

A11 令和6年度個人住民税所得割が課税されている場合など、対象要件を満たしていれば、高松市から不足額給付を支給します。令和6年分所得税及び令和6年度個人住民税所得割ともに、定額減税前税額が0円の場合は、不足額給付Ⅰの対象外となります。

令和6年中収入が未申告の方については、高松市が課税情報を把握できず、不足額給付Ⅰの書類発送の対象外となります。対象と思われる場合は、ご自身で申請手続が必要になります。上記、「(3)支給対対象者と思われる方で、「支給のお知らせ」(ハガキ)・「確認書」(封筒)が届かなかった方は以下の申請が必要です。」をご確認ください。

Q12 不足額給付の対象者が亡くなった場合はどうなりますか

A12 本給付金の法的性格は、民法上の贈与契約となりますので、不足額給付を受け取るためには、対象者の受給意思があることが必要となります。そのため、対象者が亡くなられていた場合は支給できません。

〇「支給のお知らせ」(ハガキ)を受け取られた方で、申出期限内に振込口座の変更希望の申出がなく亡くなられた場合、受給意思が確認できないので、支給できません。(贈与契約の成立は申出期限翌日に生存していることが必要)

〇「確認書」(封筒)を受け取られた方で、申請手続を行うことなく亡くなられた場合についても、受給意思が確認できないので、支給できません。

ただし、「支給のお知らせ」を受け取った方で振込口座の変更希望の連絡をした後に亡くなられた場合や申出期限後に亡くなられた場合、また、「確認書」を受け取った方で申請手続を行った後に亡くなられた場合 は、受給意思があることが確認できるので、相続人の方が受給できます。

Q13 令和6年中に、子どもが生まれて扶養親族が増えました。当初調整給付を受給した時の扶養親族数には、新たに生まれた子どもが含まれていませんでした。不足額給付はもらえますか

A13 令和6年分の所得税の計算において、扶養人数は令和6年12月31日の状況を参照します。令和6年中に新たに生まれた扶養親族がいる場合は、その扶養親族を含めて再度計算し、不足がある場合は、不足額給付として給付予定です。なお、住民税分の扶養人数は、令和5年12月31日の状況を参照します。令和6年中に扶養親族が増えても課税情報に変更がない場合は、追加の給付はありません。

Q14 令和7年中に子どもが生まれて扶養親族が増えました。不足額給付はもらえますか

A14 不足額給付の対象にはなりません。

(注)令和6年分の所得税の計算においては、扶養の状況は令和6年12月31日の状況を参照するため、令和7年中に扶養親族が増えたとしても、不足額給付には影響しません。

Q15 令和6年度個人住民税は非課税であり、非課税世帯等の給付を受給しましたが、令和6年中に収入があり、所得税から定額減税しきれない額が発生しました。不足額給付を受けることはできますか

A15 令和6年度非課税世帯等への10万円給付と、今回の定額減税に伴う不足額給付Ⅰは併給可能です。非課税世帯等給付金を返還する必要はありません。

ただし、修正申告等により同時に要件を満たすことのない複数の給付金を受けている場合は、支給要件を満たしませんので、既に支給済の給付金の返還が必要です。

Q16 令和6年7月以降に支給が開始された当初調整給付を受けていなくても、不足額給付を受けることはできますか

A16 不足額給付の対象要件を満たしていれば、当初調整給付の給付対象外で受給していなかったとしても、不足額給付を受給することができます。ただし、当初調整給付の受給対象であったが申請手続ができていなかった場合、不足額給付の支給時に受け取ることができるのは不足額給付支給分(支給額イメージ図のC)のみであり、当初調整給付金分を上乗せして受給することは原則できません。

Q17 当初調整給付の支給対象者でしたが、高松市からの書類が未到達だったので申請期限内に手続をすることができず、当初調整給付を受給できませんでした。不足額給付の算定における当初調整給付額の金額を0円にしてもらえますか

A17 当初調整給付が以下の(1)~(3)に掲げる「やむを得ない事情」により未受給であると高松市が認める場合、不足額給付の算定における当初調整給付額を修正できる場合があります。以下の(1)~(3)のいずれかに該当する場合は、高松市給付金コールセンター(087-826-0442)にお電話ください。(申請に必要な書類を郵送いたしますので、申請期限に余裕をもってご連絡ください。)

【やむを得ない事情】

(1)市からの「支給のお知らせ(ハガキ)」又は「支給要件確認書(封筒)」が未到達であった。

(2)入院等(出張等による長期不在、施設入所その他自宅に帰れない事情を抱えている場合を含む。)により申請期限内に手続できなかった。

(3)オンライン申請を行ったが、申請が受理されていなかった。

Q18 給与収入と公的年金収入があり、それぞれで定額減税を受けていますが、確定申告をする必要はありますか

A18 給与収入と公的年金収入で重複して定額減税を受けたことのみをもって、確定申告を行う必要はありません。ただし、一定の要件を満たす場合は所得税の確定申告をする必要があります。確定申告義務については![]() 「確定申告が必要な方」(外部サイト)をご覧ください。定額減税の実施を踏まえた令和6年分所得税の確定申告については「

「確定申告が必要な方」(外部サイト)をご覧ください。定額減税の実施を踏まえた令和6年分所得税の確定申告については「![]() 定額減税と確定申告(外部サイト)」をご覧ください。なお、不足額給付の算定の対象となるのは、事務処理基準日(R7.6.2)までに、確定申告や住民税の申告内容のデータが本市に到着したものまでです。事務処理基準日以降の期限後申告の内容は、不足額給付に反映できませんので必ず期限内に所得の申告をしてください。事業所の場合は従業員の給与支払報告書の提出を必ずしてください。

定額減税と確定申告(外部サイト)」をご覧ください。なお、不足額給付の算定の対象となるのは、事務処理基準日(R7.6.2)までに、確定申告や住民税の申告内容のデータが本市に到着したものまでです。事務処理基準日以降の期限後申告の内容は、不足額給付に反映できませんので必ず期限内に所得の申告をしてください。事業所の場合は従業員の給与支払報告書の提出を必ずしてください。

Q19 給与等の源泉徴収票の摘要欄に記載されている「源泉徴収時所得税減税控除済額」、「控除外額」とは何ですか

A19「源泉徴収時所得税減税控除済額」とは、その収入に対する所得税から定額減税された金額であり、「控除外額」とは、減税しきれなかった金額です。

Q20「控除外額(控除しきれなかった額)」の金額が支給されるのですか

A20 「控除外額」は、不足額給付の額を算出する際に用います。「控除外額」の金額と不足額給付の額は必ずしも一致するものではありません。令和6年度当初調整給付の対象でない場合、若しくは、「控除外額」が令和6年度当初調整給付の額を上回っている場合は、不足額給付の対象となる可能性があります。

※定額減税前の所得税が0円となった場合は、所得税の定額減税の対象外となります。住民税も同様に定額減税前所得割が0円であれば定額減税対象外です。所得税・住民税ともに定額減税の対象外であれば、不足額給付Ⅰの対象とはなりません。(注)不足額給付Ⅱの対象となる可能性はあります。

Q21 親族(配偶者・親・子など)について、本給付金の対象か電話で教えてもらえますか

A21 ご親族の場合であっても、ご本人以外の対象判定の当否、申請状況、支給状況等に関する、お電話でのお問い合わせにはお答えできません。ただし、本給付金に関する問い合わせについて、ご本人から委任されている場合(例:夫の給付金に関して、夫から委任されている場合)に限り、相談窓口でお答えすることができます。ご親族(ご本人)からお問い合わせが困難な場合は、下記の委任状と、ご親族(ご本人)及び委任された方の本人確認書類(マイナンバーカード、運転免許証、健康保険証などいずれか一つ(コピー可))を持って、相談窓口(高松市役所本庁舎2階エレベーターホール南側)までお越しください。

![]() 委任状(令和7年度高松市定額減税調整給付金(不足額給付))(PDF:112KB)

委任状(令和7年度高松市定額減税調整給付金(不足額給付))(PDF:112KB)

Q22 外国人技能実習生です。租税条約に基づいて給与所得には課税の免除が適用されています。会社から発行された源泉徴収票を確認したところ、「源泉徴収時所得税減税控除済額0円、控除外額30,000円」と記載されていました。私は30,000円の不足額給付を受給できますか

A22 租税条約の適用により課税所得がなく、令和6年分所得税と令和6年度個人住民税所得割額ともに税額がない場合は定額減税の対象外となり、源泉徴収票に記載があった場合でも、不足額給付の支給対象とはなりません。