給与からの特別徴収について

更新日:2026年3月18日

概要

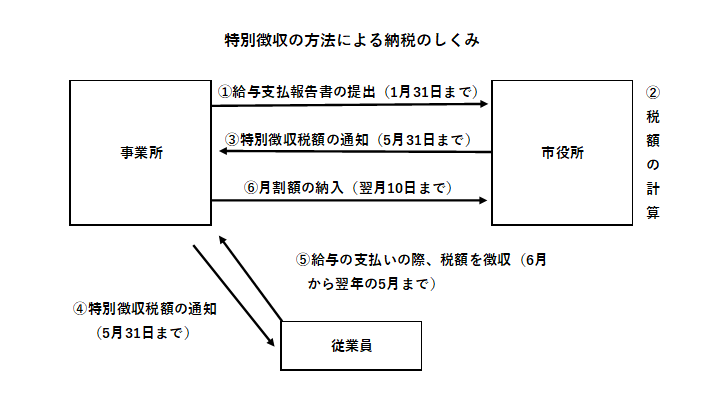

個人住民税の給与からの特別徴収とは、給与支払者が、所得税の源泉徴収と同様に、住民税の納税義務者である給与所得者に代わって、毎月従業員に支払う給与から住民税(市町村民税+都道府県民税+森林環境税)を徴収(天引き)し、納入していただく制度です。地方税法第321条の4及び各市町村の条例の規定により、給与を支払う事業主は、原則としてすべて特別徴収義務者として住民税を特別徴収していただくことになっています。

平成31年度より、香川県内全市町において、この特別徴収を徹底することになりました。これまで一部の従業員のみ特別徴収をしていた事業所についても、原則すべての従業員が対象となります。

毎年5月に、特別徴収義務者宛てに「特別徴収税額決定通知書」をお送りしますので、その税額を毎月の給料から徴収し、翌月10日までに合計額を各従業員の住所地の市町村へ納入していただきます。

特別徴収に関する詳しい内容や、事務所が行う手続き等については、こちらの手引きをご覧ください。

特別徴収税額通知書の発送日について

・「給与所得者異動届出書」と「普通徴収から特別徴収への切替届出(依頼)書」の提出による

特別徴収税額変更通知書は、下記の日程で発送します。

・処理が進まない場合は、下記の日程で特別徴収税額通知書は送付されません。

他の事業所が特別徴収先になっている場合や、未申告、届出書の記載内容に不備がある場合などが該当します。

・新年度分(令和8年6月)からの特別徴収の開始を希望される場合は、令和8年4月22日(水曜日)までに

高松市必着で提出してください。

・切替後の特別徴収税額は、特別徴収税額通知書にてお知らせします。

お電話での税額連絡は致しかねますので、ご了承ください。

・発送予定日が変更となった場合は、随時更新します。

| 高松市の受付日(必着) | 特別徴収税額通知書発送予定日 |

|---|---|

| 2月3日(火曜日)~2月17日(火曜日) | 3月3日(火曜日) |

| 2月18日(水曜日)~3月4日(水曜日) | 3月17日(火曜日) |

| 3月5日(木曜日)~4月7日(火曜日) | 4月17日(金曜日) |

| 4月8日(水曜日)~4月22日(水曜日) | 5月7日(木曜日) |

| 4月23日(木曜日)~5月1日(金曜日) | 5月18日(月曜日) |

| 5月2日(土曜日)~5月15日(金曜日) | 5月26日(火曜日) |

| 5月16日(土曜日)~6月3日(水曜日) | 6月15日(月曜日) |

| 6月4日(木曜日)~6月16日(火曜日) | 7月1日(水曜日) |

| 6月17日(水曜日)~7月3日(金曜日) | 7月14日(火曜日) |

| 7月4日(土曜日)~7月22日(水曜日) | 7月31日(金曜日) |

| 7月23日(木曜日)~8月5日(水曜日) | 8月17日(月曜日) |

| 8月6日(木曜日)~8月21日(金曜日) | 9月1日(火曜日) |

| 8月22日(土曜日)~9月8日(火曜日) | 9月18日(金曜日) |

| 9月9日(水曜日)~9月18日(金曜日) | 10月2日(金曜日) |

| 9月19日(土曜日)~10月6日(火曜日) | 10月16日(金曜日) |

| 10月7日(水曜日)~10月21日(水曜日) | 11月4日(水曜日) |

| 10月22日(木曜日)~11月6日(金曜日) | 11月17日(火曜日) |

| 11月7日(土曜日)~11月19日(木曜日) | 12月1日(火曜日) |

| 11月20日(金曜日)~12月4日(金曜日) | 12月15日(火曜日) |

| 12月5日(土曜日)~12月23日(水曜日) | 1月7日(木曜日) |

| 12月24日(木曜日)~1月6日(水曜日) | 1月18日(月曜日) |

| 1月7日(木曜日)~1月21日(木曜日) | 2月1日(月曜日) |

| 1月22日(金曜日)~2月5日(金曜日) | 2月17日(水曜日) |

| 2月6日(土曜日)~2月22日(月曜日) | 3月4日(木曜日) |

| 2月23日(火曜日)~3月9日(火曜日) | 3月16日(火曜日) |

普通徴収が認められる場合

以下の基準(普A~普F)のいずれかに該当する場合は、当面、例外的に普通徴収(従業員が市町から送付される納付書で納付する方法)が認められます。普通徴収とする場合は、給与支払報告書提出時に、➀普通徴収該当理由書を併せて提出、➁個人別明細書の摘要欄に該当する略号(普A~普F)を記載してください。➀、➁がない場合は特別徴収になります。

| 略号 | 普通徴収該当理由 |

|---|---|

| 普A | 総従業員数が2人以下(普B~普Fの理由に該当するすべての従業員数(他市町村分を含む)を除いた人数。) |

| 普B | 他の事業所で特別徴収をされている方(乙欄該当者) |

| 普C | 給与が少額で、特別徴収税額の引き去りができない方(高松市の場合、年間の給与支払金額が1,065,000円以下など) |

| 普D | 給与の支払が不定期な方(例:給与の支払が毎月でない) |

| 普E | 事業専従者の方(個人事業主のみ対象) |

普F |

退職又は退職予定(5月末日まで)の方 |

納期の特例(年2回納入)

従業員が常時10名未満の事業所は、申請により、年12回の納期を年2回とすることもできます。

納期の特例の制度及び注意事項・各種届出については、下記をご覧ください。![]() 納期の特例の制度及び注意事項について(PDF:90KB)

納期の特例の制度及び注意事項について(PDF:90KB)

![]() 特別徴収税額の納期の特例に関する申請書の記載例(PDF:125KB)

特別徴収税額の納期の特例に関する申請書の記載例(PDF:125KB)

![]() 特別徴収税額の納期の特例に関する届出書(エクセル:13KB)

特別徴収税額の納期の特例に関する届出書(エクセル:13KB)

PDF形式のファイルを開くには、Adobe Acrobat Reader DC(旧Adobe Reader)が必要です。

お持ちでない方は、Adobe社から無償でダウンロードできます。

![]() Adobe Acrobat Reader DCのダウンロードへ

Adobe Acrobat Reader DCのダウンロードへ

お問い合わせ

このページは市民税課が担当しています。

〒760-8571 高松市番町一丁目8番15号本庁舎2階

電話:087-839-2233

ファクス:087-839-2230