公売のしおり

更新日:2021年4月1日

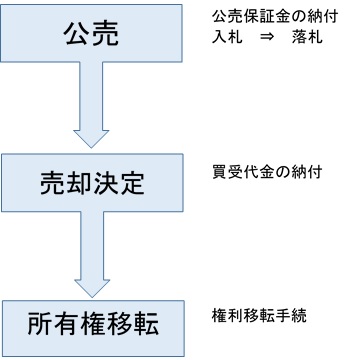

会場公売の流れ

注意事項(自動車公売及び不動産公売)

1 入札の方法

- 所定の入札書により入札してください。郵送などによる入札はできません。

- 代理人が入札する場合には、代理権限を証する委任状を提出してください。

- 共同入札をする場合は、公売保証金を納付する時に申し出てください。

- 不動産公売への入札には、陳述書等の提出が必要です。

2 開札の方法

- 入札書は、入札者の立会いで開札します。

3 公売保証金の納付

- 公売保証金の納付を必要とするものについては、入札を行う前に担当職員に納付してください。

- 公売保証金は、現金に限ります。

- 納付した後でなければ、入札を行うことができません。

4 最高価申込者の決定

- 見積価額以上の入札者のうち、最高の価額による入札者を最高価申込者として決定します。

5 次順位買受申込者の決定

- 国税徴収法第104条の2に規定する次順位買受申込者に該当する入札者から、最高価申込者の決定後直ちに次順位による買受の申込みがあるときは、次順位買受申込者とします。

6 追加入札とくじ

- 最高の同価額入札者が2人以上いるときは、更に入札を行って最高価申込者を決定し、なお、その追加入札の価額が同じときは、くじで最高価入札者を決定します。

7 追加入札と棄権

- 追加入札の価額は、当初の入札価額以上であることが必要です。

- 当初の入札価額に満たない価額で追加入札をした場合又は追加入札をすべき者が入札をしなかった場合には、国税徴収法第108条の規定が適用されることがあります。

8 再度入札

- 入札の日時に入札者がないとき又は入札価額が見積価額に達しないときは、直ちに再度入札を行うことがあります。

9 入札書についての制限

- 一旦入札した入札書は、引換え、変更又は取消しをすることができません。

- 入札箱に入札書を入れる前に、もう一度金額に誤りがないか、訂正をしていないかを確かめてください。

- 誤りなどがあった場合は、新しい入札書に書き直してから入札箱に入れてください。

- 同一人が2つ以上の入札書を入れることはできません。

10 買受人の制限

- 公売保証金の納付がない場合、その他公売公告の事項に違反した場合又は国税徴収法第92条、第108条第1項など法令の規定により買受人となることができない者は、公売財産を買い受けることができません。

11 売却決定

- 公売公告で指定した日時、場所で最高価申込者に対して、売却決定をします。これにより、最高価申込者は、正式な買受人となります。

12 売却決定の取消し

- 買受代金納付前に、公売財産に関する市税が完納された場合、買受人が買受代金をその納付の期限までに納付しなかった場合、国税徴収法第108条第2項の規定により最高価申込者の決定が取り消された場合などは、売却決定を取り消します。

13 権利移転の時期

- 買受人は、買受代金を完納した時に公売財産を取得します。

14 危険負担移転の時期

- 公売財産の権利移転に伴う危険負担移転の時期は、買受代金の完納の時です。

15 権利移転に伴う費用の負担

- 権利移転登録についての登録免許税(自動車の場合は自動車取得税)その他の費用は、買受人の負担になります。

- 買受人は買受代金納付の時に、この費用を提出してください。

16 公売保証金の没収

- 買受人が買受代金をその納付の期限までに納付しなかったことにより売却決定が取り消された場合には、その者が納付した公売保証金はその公売に関する市税に充て、残余金があるときは、これを滞納者に交付します。

- ただし、国税徴収法第108条第2項の規定による処分を受けた者が納付した公売保証金は、高松市に帰属します。

17 権利移転の手続

- 買受代金を完納したときに、必要書類を提出してください(開札後、最高価申込者に決定された方には、詳細を御説明します)。

18 公売保証金の返還について

- 最高価申込者が決定されなかった場合の入札者又は最高価申込者とならなかった方には、公売保証金を公売終了後お返しします。

- ただし、営業者については、その領収書に収入印紙(200円)の貼付・消印が必要です。

- 次順位買受申込者が納付した公売保証金は、原則として買受代金納付期限までは、返還できません。

19 最高価申込者などの決定

- 最高価申込者の決定及び次順位買受申込者制度が適用される場合の次順位買受申込者の決定は、入札書の「入札価額」欄に記載された金額により行います。

20 消費税及び地方消費税について

・公売財産が課税財産(建物等、消費税法別表第一(第6条関係)に掲げる財産以外の財産)の場合は、入札書の「入札価額」欄に記載された金額をもって売却決定します。入札価額記入時には、消費税相当額を含んで記入してください。

・公売財産が非課税財産(土地等、消費税法別表第一(第6条関係)に掲げる財産)及び課税財産と非課税財産とが混在する財産(土地と建物の一括公売等)の場合は「入札価額」欄に記載された金額をもって売却決定します。

お問い合わせ

このページは納税課が担当しています。

〒760-8571 高松市番町一丁目8番15号本庁舎2階

電話:087-839-2222

ファクス:087-839-2230